Jak zbudować prosty budżet domowy Jak zbudować prosty budżet domowy

Dotarliśmy w końcu do najważniejszego etapu. Po kilku miesiącach zbierania paragonów, spisywania dochodów i wydatków, dziś na podstawie uzyskanych informacji postaramy się skonstruować domowy budżet.

Planowanie i konstruowanie budżetu domowego nie jest takie trudne jakby się to mogło początkowo wydawać. Tak naprawdę, to może go stworzyć każdy, kierując się intuicją przy zachowaniu kilku niezbędnych zasad.

Istnieje wiele odmian i sposobów tworzenia budżetu domowego. Można go obliczać w programach komputerowych, aplikacjach lub zwyczajnie na kartkach papieru. Ja dzisiaj przedstawię Wam moją propozycję przygotowania opisywanego zestawienia.

Co to jest budżet domowy i do czego jest nam on potrzebny?

Istotą osiągnięcia stabilizacji finansowej nie jest wysokość uzyskiwanych dochodów tylko właściwe nimi zarządzanie. Natomiast jednym z elementów właściwego zarządzania jest odpowiednio skonstruowany budżet domowy.

Budżet domowy to nic innego jak narzędzie do planowania naszej finansowej przyszłości. Dzięki niemu jesteśmy w stanie osiągnąć wiele korzyści:

Dobrze skonstruowany budżet pozwala nam na szczegółową i rzetelną analizę naszych osobistych finansów, przez co wiemy skąd i ile pieniędzy wpada do naszego portfela oraz na co je wydajemy.

Budżet potrafi uleczyć nasze chore finanse. Dzięki niemu wydajemy mniej niż zarabiamy, co z kolei pomaga nam przy wychodzeniu z długów i zabezpiecza nas przed wejściem w nowe.

Odpowiednio zbilansowany i konsekwentnie realizowany budżet pozwala na regularne oszczędzanie ciężko zarobionych pieniędzy i przyczynia się do osiągnięcia stabilizacji finansowej.

Zatem w dzisiejszym artykule postaram się opisać i zaprezentować jak stworzyć domowy budżet. Chciałbym również udowodnić, że do tego zadania nie potrzeba komputerów i specjalnych programów. Oczywiście, są one bardzo pomocne, ale nie niezbędne. Nam wystarczą kartki papieru i coś do pisania.

Z pewnością zastanawiasz się, dlaczego tak upieram się na samodzielne konstruowanie budżetu skoro w Internecie jest dostępne mnóstwo aplikacji i programów specjalnie do tego przeznaczonych.

Otóż moim zdaniem samodzielne przejście przez wszystkie kroki i wykonanie niezbędnych obliczeń pozwala na lepsze zrozumienie jego działania. Wiemy skąd się biorą pojawiające się w budżecie kwoty, z czego wynikają, co się na nie składa itp. Ponad to uważam, że samodzielne, ręczne spisywanie wydatków powoduje, że skupiamy na nich większą uwagę, co pozwala dostrzec nam nieprawidłowości i przejąć nad nimi większą kontrolę.

W linku poniżej umieszczam wzór gotowego formularzu budżetu w formacie PDF dla osób, które chciałyby robić to ręcznie, na kartce papieru. Wystarczy pobrać i wydrukować lub po prostu przerysować.

Dla osób lubiących pracę na komputerze w linku poniżej znajduje się gotowy arkusz kalkulacyjny.

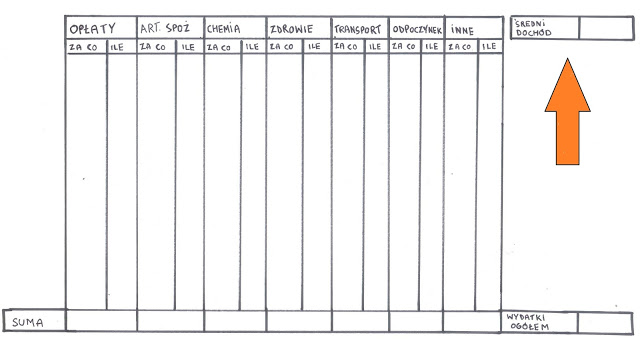

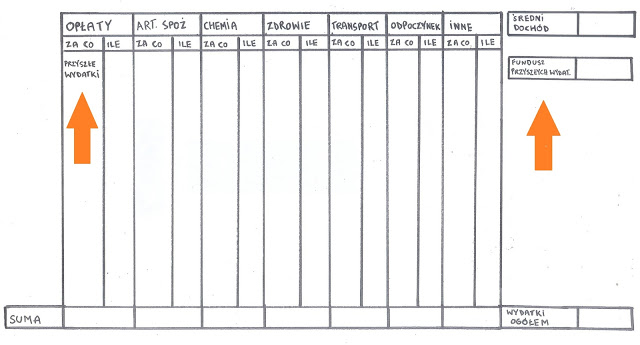

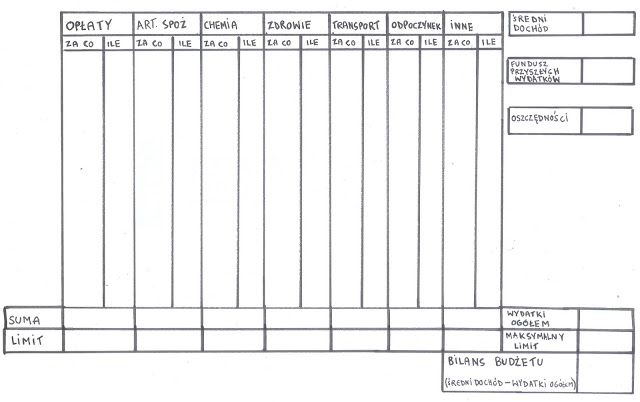

Jeśli natomiast wybrałeś opcje przejścia przez wszystkie etapy i zrobienie budżetu ręcznie, na kartce papieru. Zacznij od narysowania tabelki, której używaliśmy do zliczania wydatków. Zauważ, że jedyna zmianą, która na razie się pojawiła jest dodatkowe okienko, w które wpiszemy średni dochód.

Niezależnie, jaką opcję wybrałeś jesteś już bardzo blisko, aby zacząć kontrolować swoje wydatki. Przygotuj, więc uprzednio wyliczone przychody i wydatki, usiądź wygodnie i skup się. Zaczynamy.

Krok 1 - Przychody

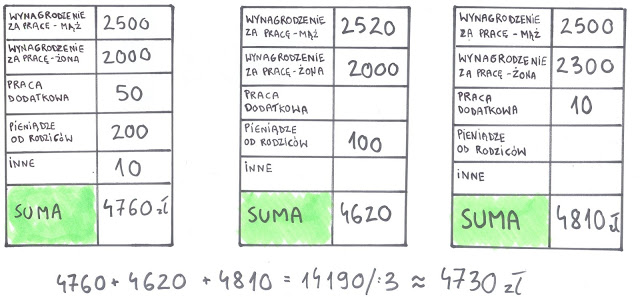

Na początku zajmiemy się naszymi przychodami. Bierzemy nasze stare wyliczenia, które sporządziliśmy w poprzednich miesiącach i wyliczamy z nich średnią.

Otrzymaliśmy w ten sposób średni przychód, którym możemy dysponować w każdym miesiącu. Cała sztuczka polega właśnie na tym, aby tej kwoty starać się nigdy nie przekraczać. Po prostu trzeba wydawać mniej niż się zarabia.

Krok 2 - Wydatki

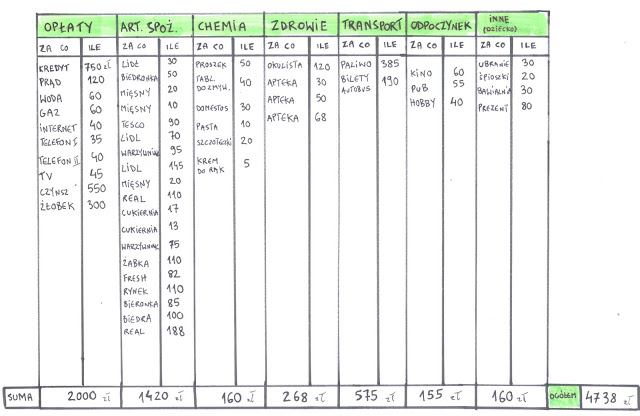

Teraz „na warsztat” bierzemy uprzednio sporządzone przez nas tabelki z pozliczanymi wydatkami i postępujemy analogicznie do tego, co robiliśmy z przychodami- sumujemy i uśredniamy.

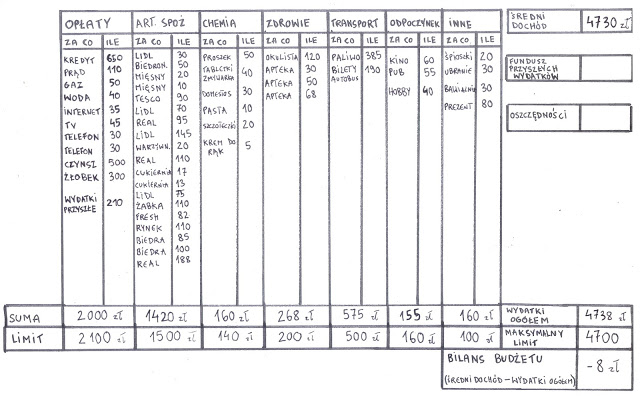

Przykład: 4738 zł (kwiecień)+ 4695 zł (maj)+ 4785 zł (czerwiec)= 14218 zł/ 3 = 4740 zł (średnie miesięczne wydatki)

Na koniec porównujemy nasze średnie przychody ze średnimi wydatkami.

Przykład: 4730 zł- 4740 zł = -10 zł

Jaki wyszedł Ci wynik? Jesteś na minusie? Widocznie niewystarczająco dbałeś o swoje finanse, ale bez obaw. Po to robimy to zadanie, aby ten problem rozwiązać.

Jeśli otrzymany przez Ciebie wynik jest dodatni to super! Oznacza to, że uzyskiwane przez Ciebie dochody w pełni wystarczają na pokrycie wszystkich wydatków i istnieje duża szansa, że nawet zostaje trochę oszczędności. Co nie znaczy, że możesz już spocząć na laurach i nie musisz dokańczać zadania. Przed nami jeszcze kilka etapów.

Tak naprawdę, to po tych dwóch krokach już bylibyśmy wstanie skonstruować prosty budżet domowy. Wiemy przecież, czy w naszej „kasie” jest dziura, którą musimy łatać wprowadzając ograniczenia, czy mamy nadwyżki, które możemy odkładać na przyszłe cele. My jednak pójdziemy krok dalej. Zajmiemy się planowaniem naszej przyszłości.

Krok 3- Planowanie przyszłych wydatków

Wszystko to, co do tej pory robiliśmy i wyliczaliśmy, dotyczyło naszej przeszłości. Poznaliśmy nasze historyczne wydatki i przychody. Oczywiście, informacje te mają ogromne znaczenie jednak nie mówią nam ile musimy mieć pieniędzy, żeby móc zaspokoić przyszłe potrzeby finansowe, a to właśnie planowanie przyszłości jest istotą budżetu domowego.

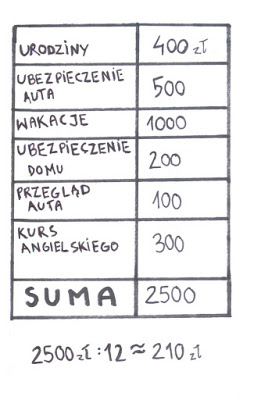

Niestety musimy zrobić jeszcze jedno zestawienie- listę przyszłych wydatków. Będziemy w nią wpisywać te wydatki, które ponosimy raz lub kilka razy w roku, a o których istnieniu wiemy wcześniej. Są to na przykład: urodziny członków rodziny, ubezpieczenie auta i domu itp.

Naszym zadaniem, więc teraz będzie zrobienie listy znanych nam przyszłych wydatków i wyliczenie ich rocznego kosztu.

Należy pamiętać, aby przy każdej pozycji wpisać sumaryczny roczny koszt np.: jeżeli co 4 miesiące chodzisz do kosmetyczki, a wizyta kosztuje 20 zł, to sumaryczny koszt wpisz 800 pln.

Następnie uzyskaną kwotę dzielimy przez liczbę miesięcy w roku(12!!) i otrzymujemy kwotę, którą musimy co miesiąc odkładać, ażeby móc pokryć nasze wydatki w przyszłości.

Otrzymaną w ten sposób sumę od tej pory traktować będziemy jak kolejny stały wydatek i dopisujemy ją do naszej tabelki.

Podobnie postępujemy z każdym następnym wydatkiem, który w tzw. międzyczasie się pojawi lub, o którym nam się przypomni. Np.: jeśli wpadniemy na pomysł, że przydałoby się wymienić pralkę albo zrobić remont, to obliczmy jaką kwotę i przez ile miesięcy musimy odkładać, aby pozwolić sobie na jej zakup nie nadwyrężając budżetu.

Jednocześnie tworzymy nową rubrykę „ Na wydatki przyszłe”, gdzie zapisywać będziemy sumaryczną ilość pieniędzy zebranych na pokrycie zaplanowanych, przyszłych wydatków.

Pieniądze zebrane na przyszłe wydatki będziemy traktować, jako podręczny mini fundusz awaryjny, z którego będziemy mogli korzystać w przypadku pojawienia się ewentualnej dziury w naszym budżecie.

Powyższą pozycję będziemy uzupełniać na koniec każdego okresu rozliczeniowego. Dzięki temu będziemy znać aktualny stan naszego funduszu przyszłych wydatków, co pomoże nam w przypadku pojawienia się ewentualnej dziury, którą będziemy pokrywać z w/w środków.

Krok 4 - Powtórne porównanie wydatków i przychodów

Kolejnym krokiem, który musimy wykonać jest powtórne porównanie naszych średnich przychodów ze uśrednionymi wydatkami z uwzględnieniem nowego stałego dochodu- „na przyszłe wydatki”- czyli sumy pieniędzy, którą musimy co miesiąc odkładać, aby pokryć nasze zaplanowane, przyszłe wydatki.

Przykład: 4730 zł- 4740 zł – 210 zł = -220 zł

Jeżeli po tym etapie dalej masz nadwyżkę budżetową to wspaniale! Jesteś już o krok bliżej do osiągnięcia stabilizacji finansowej.

Jeśli natomiast, tak jak w prezentowanym przez mnie przykładzie, twój budżet się „nie dopina” oznacza to, że nie obejdzie się bez wprowadzenia w życie planu oszczędnościowego i zastosowania limitów poszczególnych kategorii wydatków.

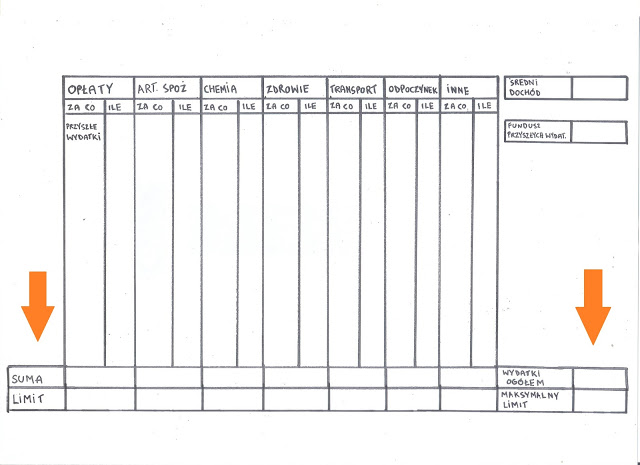

Krok 5 - Limity wydatków

Ten etap tworzenia budżetu jest szczególnie ważny dla osób, których wydatki okazały się wyższe niż uzyskiwane przychody. Nauczymy się teraz, w jaki sposób można zrównoważyć bilans kosztów i zysków za pomocą wprowadzenia ograniczeń wysokości niektórych wydatków.

Jeżeli natomiast jesteś osobą, która posiada nadwyżkę w swoim budżecie i której udaje się odkładać pieniądze, wprowadzenie limitów może pozwolić Ci na jeszcze efektywniejsze oszczędzanie!

Na czym polega wprowadzenie limitów?

Pamiętajmy, że w najgorszym przypadku, w naszym budżecie, bilans wydatków i przychodów powinien się równoważyć. W sytuacji, gdy te dwa parametry się nie pokrywają i powstaje duża dziura budżetowa musimy wprowadzić plan naprawczy- albo zaczniemy więcej zarabiać albo zaczniemy mniej wydawać. My na razie zajmiemy się tą druga kwestią.

W zmniejszeniu wydatków bardzo pomocne może być wprowadzenie limitów pieniędzy, jakie możemy wydać na poszczególne kategorie wydatków.

Aby lepiej wytłumaczyć o co mi chodzi, posłużę się przykładem:

Załóżmy, że mój budżet nie spina się- brakuje mi 220 zł. Zatem, aby moje wydatki i przychody zrównoważyły się potrzebuję zredukować swoje koszty o powyższą sumę. W celu ułatwienia sobie tego zadania rozdzielam tą kwotę pomiędzy kilka kategorii wydatków.

Jeśli do tej pory na opłaty wydawałem- 2000 zł: na zakup art. spoż.- 1420 zł, transport-575 zł i powiedzmy na hobby 155 zł, to po wprowadzeniu limitów i rozdzieleniu kwoty 220 zł pomiędzy poszczególne kategorie, wydatki te będą kształtowały się następująco: opłaty (maksymalny limit)- 1950zł: art. spoż. max- 1350 zł, transport maksymalnie- 500zł, a na hobby będę mógł wydać już tylko 45 zł.

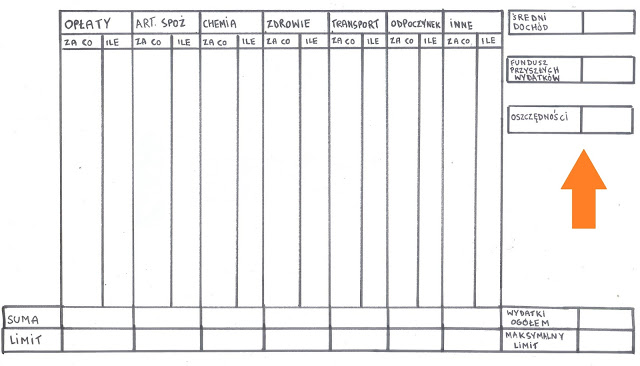

Krok 6 - Oszczędności

Wiemy ile powinniśmy wydawać, aby nie przekroczyć limitów. Nasz budżet się elegancko „dopina”. Wydatki równają się z przychodami. My nabieramy wprawy w oszczędzaniu i cięciu kosztów. Powstaje nadwyżka budżetowa. PięknieJ. Pozostaje do wykonania, więc tylko jeden krok. Dodajmy do naszego arkusza kolejną ramkę: Oszczędności.

Ta rubryka będzie służyła do monitorowania stanu naszych oszczędności. Musimy pamiętać, aby uzupełniać tą sekcję budżetu na koniec każdego miesiąca rozliczeniowego. Dzięki temu będziemy mieli podgląd na aktualny stan naszych finansów.

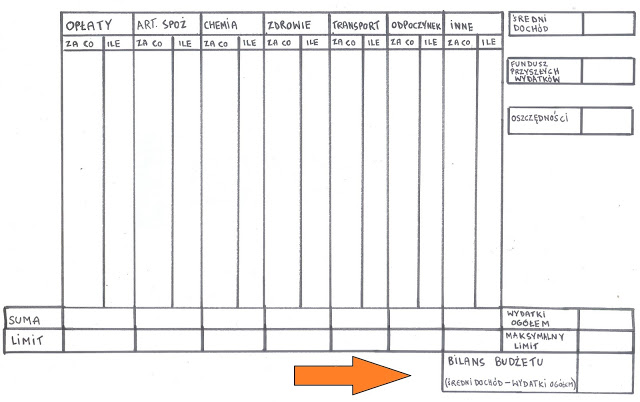

Krok 7 - Bilans budżetu

Aby w ogóle wiedzieć, czy nasz budżet się bilansuje potrzebujemy wprowadzić jeszcze jedno pole- „Bilans budżetu”. W tym miejscu wpisujemy różnicę pomiędzy naszym średnim dochodem a sumą wszystkich wydatków.

To właśnie z tego miejsca wyczytamy, czy nasze wydatki przekraczają dochody i powstaje tzw. dziura budżetowa, czy może udało nam się wygenerować oszczędności.

Krok – 8 Nowy miesiąc

Co robimy w kolejnym miesiącu rozliczeniowym?

Bierzemy kartkę papieru lub włączamy arkusz kalkulacyjny w komputerze i przygotowujemy nasz budżet na kolejny okres rozliczeniowy. Wiemy, jaką kwotę mamy do rozdysponowania na ten miesiąc, bo policzyliśmy wcześniej średnie przychody. Wiemy także ile możemy wydać, bo obliczyliśmy średnie wydatki i wprowadziliśmy limity. To, co się zmieni w kolejnym miesiącu to wyjściowy stan funduszu: przyszłych wydatków i oszczędności (jeśli takowe posiadamy).

Sumy pieniędzy w poszczególnych funduszach powinny przedstawiać to, co dodaliśmy do nich w poprzednim miesiącu. Jeśli natomiast mieliśmy dziurę w budżecie, to fundusz przyszłych wydatków powinien zostać pomniejszony o kwotę, którą musieliśmy z niego zabrać.

WŁAŚNIE PRZYGOTOWAŁEŚ SWÓJ BUDŻET DOMOWY!!!

Udało się! Po wielu miesiącach przygotowań, uzbieraniu całej sterty paragonów i wykonaniu masy przeróżnych obliczeń zbudowałeś swój Budżet Domowy. Jesteś już, więc na najlepszej drodze, aby zapanować nad własnymi finansami. Musisz jednak wiedzieć, że nie od razu odniesiesz sukces.

Początkowo Twój Budżet może się lekko rozjeżdżać, ponieważ do naszych wyliczeń użyliśmy uśrednionych wartości, nie mniej jednak będzie on doskonale spełniał swoje podstawowe zadania, jakimi są planowanie przyszłości i kontrolowanie przepływu pieniędzy. Nie przejmuj się, więc zbytnio tym, że Twój bilans nie dopina się co do złotówki. To normalna sprawa. Nawet budżety sporządzone przez rządy wielkich państw nie domykają się idealnie, a tworzone są przecież przez ministrów, bankierów i ekonomistów.

Nie zrażaj się, więc niepowodzeniami i konsekwentnie realizuj swój zamierzony plan. Z biegiem czasu twoje założenia i wyliczenia będą coraz bardziej trafne, a cały proces budżetowania stanie się bardziej intuicyjny, automatyczny i przez to mniej czasochłonny.

Przykładowa wypełniona karta budżetowa:

Mam nadzieję, że pomimo tego, że ten artykuł był długi i zakręcony, udało Ci się bez problemu przejść przez wszystkie kroki i skonstruować swój Budżet. Starałem się jak mogłem, aby opisać wszystko w prosty i czytelny sposób, ale zrozumiem, jeśli okaże się, że któraś część powyższego tekstu będzie dla Ciebie niezrozumiała. W przypadku jakichkolwiek trudności lub zapytań nie zawahaj się napisać do mnie e-maila, wiadomość na Fejsie lub zostawić komentarz. Postaram się pomóc i wyjaśnić wszystkie zawiłości.

Jeżeli po przeczytaniu artykułu udało Ci się stworzyć budżet, który hula bez żadnych problemów i jesteś zadowolony z jego działania, proszę Cię bardzo o podzielenie się dzisiejszym wpisem z Twoimi znajomymi.

GRUPA MEDIA INFORMACYJNE & ADAM NAWARA |